无大型新盘登场和季节性淡季抑制市场活动,2025 年 12 月发展商销量降至近两年来的最低

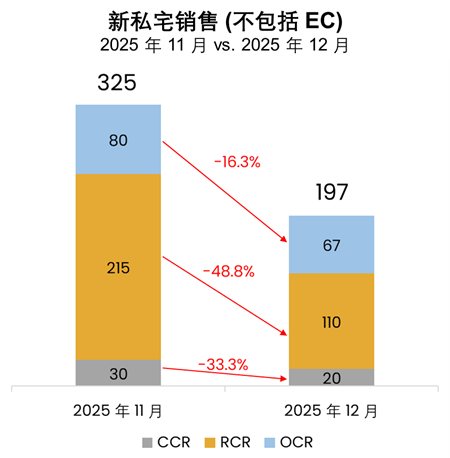

2026 年 1 月 15 日,新加坡——受新项目推出数量有限以及年底季节性淡季影响,12 月份房地产发展商销量下跌至近两年来最低,仅售出 197 个新单位(不包括执行共管公寓 Executive Condominium,简称 EC)。这是自 2024 年 2 月份售出 153 个单位以来,新私宅月销量最低的一次。12 月的发展商销量比 11 月份售出的 325 个单位环比减少了 39%。与去年 12 月成交的 203 个单位相比,2025 年12 月销量同比下滑3%。

12 月份开盘的新项目只有一个,即位于中央区外(OCR)第 28 区建有 186 个单位的有地私宅项目 Pollen Collection II。发展商于 12 月份共推出 52 个新单位(全部来自Pollen Collection II),比上个月投放市场的 347 个锐减 85%。

计入 12 月份的销量后,发展商在 2025 年共售出约 10,821 个新房(不包括 EC),与 2024 年售出的 6,469 个高出约 67%,并创下四年来最高的年度新私宅销量。

来源:博纳研究、市区重建局(2026 年 1 月 15 日)

其他中央区(RCR)在 12 月新私宅销售中独占鳌头,销量共计 110 个单位。双悦园(The Continuum)是 12 月最畅销的 RCR 项目,以每平方英尺 S$2,498 的中位数尺价卖出 31 个单位(见表 1)。买卖禁令记录显示,在这 31 个单位中,有 22 个是面积约 560 平方英尺的小户型住宅。这个位于添寿道(Thiam Siew Avenue)的永久地契项目自 2023 年 5 月开盘以来,已售出 816 个单位中的 672 个(82%)。推动 RCR 销售的另一个项目是宁芳苑(Nava Grove),销量共计 15 个单位,中位价为每平方英尺 S$2,641。截至 12 月底,建有 552 个住宅的宁芳苑已售出 94%。

12 月中央区外(OCR)销量共计 67 个新房(不包括 EC)。位于实龙岗(Serangoon)有地私宅项目 Pollen Collection II 是 12 月最畅销的 OCR 新盘项目,以每平方英尺 S$2,599 的中位价售出 17 套排屋。OCR 新私宅销售活动预计将在 1 月份回暖,届时建有 540 个单位的牛乳场(Dairy Farm)项目翠岚轩(Narra Residences)将推出。

与此同时,核心中央区(CCR)新私宅销量从上个月的 30 个单位减少至 12月份的 20 个。12 月份的 CCR 畅销项目是傲杰嘉苑(UpperHouse at Orchard Boulevard),共售出 7 个单位,中位价为每平方英尺 S$3,410。12 月份成交价最高的新私宅是21 Anderson一个 4,489 平方英尺的单位,售价为 S$2,330 万。1 月份,建有 246 个单位、位于中央商业区(CBD)安顺路(Anson Road)的铂海峰(Newport Residences)即将开盘,这个永久地契混合用途项目有望推动该月 CCR 新房交易量的增长。

EC 市场方面,发展商于 12 月售出了 37 个新 EC 单位,比 11 月份卖出的 21 个单位高出 76%。12 月最受欢迎的 EC 项目是佳和园(Otto Place EC),销量共计 28 个单位,中位价为每平方英尺 S$1,751。建有 748 个单位的巴西立(Pasir Ris)项目 Coastal Cabana EC 同样将于 1 月份推出,EC 销量可能会出现大幅增长,因为 EC 住宅一般会收获首次购房者和组屋提升者的强劲需求。市区重建局数据显示,截至12 月底,市场上尚未售出的 EC 单位只剩 17 个。

博纳产业市场研究与产业内容主管黄秀瑩(Wong Siew Ying):

“发展商销售活动以低迷的业绩为 2025 年画上句点,于 12 月份售出的 197 个新单位(不包括 EC)是 2024 年 2 月以来的最低月销量。疲软的销售明显反映了大型新私宅项目在市场中的缺席。我们认为,随着 OCR 项目翠岚轩(Narra Residences)和CCR 项目铂海峰(Newport Residences)推出,1 月份的新私宅交易量有望大幅回升。根据发展商给出的参考价格,我们预料翠岚轩和铂海峰会受买家积极响应,这两个新盘的一房式单位的价格分别从 S$99.8 万和 S$129.8 万起。尤其值得一提的是,铂海峰也许是一次难得的购房良机,因为市中心(即第一区和第二区)的永久地契新盘项目并不多,上一次推出的项目是 2019 年的 Sky Everton。

此外,Coastal Cabana EC 这周(2026 年 1 月17日)即将开展的申购活动也将为年底季节性淡季后的住宅市场增添活力。Coastal Cabana 是自 2013 年Sea Horizon推出以来,白沙(Pasir Ris)首个推出的 EC 项目,预计会出现被积压的需求。Coastal Cabana EC的三房式单位售价将从 S$143.8万起,四房式单位则从S$162.3万起。

2025 年,发展商全年新私宅总销量共计 10,821 个单位(不包括 EC),创下四年来最高年度销量。这一数字也超越了 2015 年至 2024 年 10 年间平均每年 8,768 个单位的销量(不包括 EC)。销量激增的主要原因是利率减缓、购房者信心增强,以及新盘项目的增加。此外,强劲的销售势头表明,新私宅的定价足以吸引买家进场。买卖禁令数据显示,2025 年售出的非有地新私宅中,约 66% 的售价低于 S$250 万。

根据博纳产业销售团队的最新估算(截至 2026 年 1 月 6 日),2026 年或将有 24 个私宅项目的约 9,700 个单位(不包括 EC)和五个 EC 项目的约 2,300 单位进入市场,为潜在购房者提供充足多样的选择。这 9,700 个新私宅单位(不包括 EC)中,约 26% 为 CCR 单位、17% 为 RCR 单位,其余 57% 为 OCR 单位。单位数量占比较高的 OCR 新盘和即将推出的多个新 EC 项目,将为大众购房者提供更多价格适中的私宅选项,从而协助促进市场的可持续性。我们认为,对那些想通过购买新私宅来实现资产增值的组屋屋主而言,这些新盘能为他们提供明确的提升路径。

12 月,本地买家依旧在市场中领跑,占非有地新私宅(不包括 EC)销量的 84.6%。新加坡永久居民(SPR)和外籍买家(NPR)则分别占 12 月新私宅交易量的 13.7% 及 1.6%。外籍买家于 12 月购买的私宅单位只有三个,分别来自 21 Anderson、松岩轩(Pinetree Hill)和双悦园(The Continuum)。相比之下,外籍买家在 11 月购买的单位则有 10 个。2025 年全年,外籍买家(NPR)购买的非有地新私宅共计 153 个单位,占全年销量总数的 1.4%,与2024 年的比例持平。

展望未来,我们预料私宅销售活动预料仍将由新加坡买家主导。鉴于本地买家的价格敏感度,以及对购房能力的担忧,发展商可能会继续维持新房价格的竞争力。2026 年稳定的利率预期也可能让房地产市场更加平稳,较不易受降息的乐观情绪和炒作所影响。博纳产业预测,2026 年发展商新私宅销量或将达 8,000 到 9,000 个单位(不包括 EC),可能更接近预测的上限。”

表 1:2025 年 12 月畅销私宅项目龙虎榜(不包括 EC)

| 项目 | 区域 | 2025 年 12 月 售出单位 | 2025 年 12 月 中位数价格($PSF) |

1 | 双悦园 THE CONTINUUM | RCR | 31 | $2,498 |

2 | POLLEN COLLECTION II | OCR | 17 | $2,599 |

3 | 宁芳苑 NAVA GROVE | RCR | 15 | $2,641 |

4 | 松岩轩 PINETREE HILL | RCR | 8 | $2,593 |

CANBERRA CRESCENT RESIDENCES | OCR | 8 | $2,008 | |

5 | 傲杰嘉苑 UPPERHOUSE AT ORCHARD BOULEVARD | CCR | 7 | $3,410 |

6 | BLOOMSBURY RESIDENCES | RCR | 6 | $2,542 |

滨海花园一号 ONE MARINA GARDENS | RCR | 6 | $3,066 | |

7 | THE SEN | RCR | 5 | $2,341 |

LENTORIA | OCR | 5 | $2,439 | |

艺景峰 THE ORIE | RCR | 5 | $2,727 | |

鑫丰瑞府 CHUAN PARK | OCR | 5 | $2,754 | |

8@BT | RCR | 5 | $2,624 |

来源:博纳研究、市区重建局(2026 年 1 月 15 日)

Oh no!

Enjoy our Content?

If it is of any consolation, know that you are not alone in this real estate journey. Let us show you the way to make this journey an interesting and enjoyable one!

Suggested Reads

Upcoming Events

View more

You may like

Shifting Market Dynamics As Private Home Prices Edge Up and HDB Resale Market Records First Quarterly Decline in Nearly Seven Years

April 24, 2026

Three Years Strong: How PropNex is Shaping the Future of Real Estate with Data

April 17, 2026

PropNex Appoints Marcus Luah as Chief Growth Officer to Drive Next Phase of Expansion

April 17, 2026

New Private Home Sales (Ex. EC) Surged To 5-Month High In March 2026 On Strong Demand For New Project Launches; EC Sales Remain Robust

April 15, 2026

Flash Estimates - Private Home Prices Saw Modest Growth While HDB Resale Prices Post First Quarterly Decline In Nearly Seven Years In Q1 2026

April 01, 2026

春节假期没有新项目推出,发展商销售于 2 月份下滑

March 16, 2026