博纳调查:四成受访者认为EC依旧能满足国人拥私宅的心愿;但EC价格不断攀升惹人犹

2024年8月5日,新加坡——博纳对将近1,250位组屋屋主进行问卷调查,超过四成受访者认为执行共管公寓(Executive Condominiums,简称EC)依旧能满足中等和中上等收入购房者成为私宅屋主的心愿。执行共管公寓 EC于 1990 年代首次推出,作为填补公共住房和私人住宅之差的中间住房类型,帮助新加坡家庭实现拥有自住私宅的心愿。

这些家庭中有不少属于“夹心阶层”(“sandwiched class”),他们因每月家庭收入超过顶限而无法向建屋发展局申购预购组屋(BTO),同时私人公寓对他们来说价格太高而遥不可及。本文截稿时,夫妻/家庭申请预购组屋的家庭月入顶限为S$14,000,而新 EC 的月入顶限为 S$16,000。

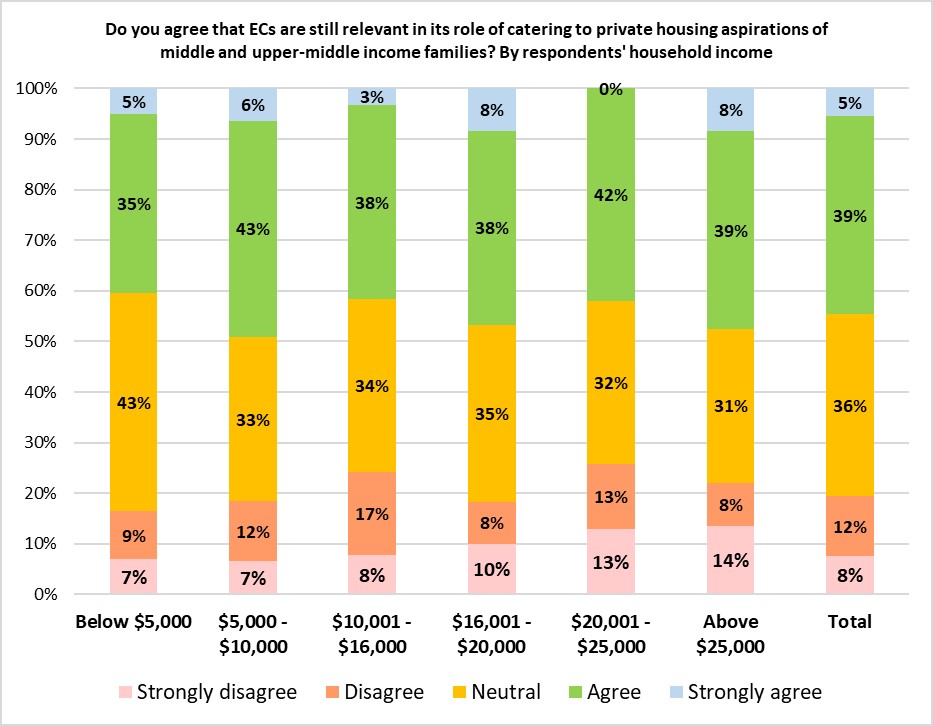

图 1:您是否同意EC在满足中上等收入家庭购买私宅的心愿方面依旧发挥关键作用?(按家庭收入划分)

博纳产业首席执行官伊斯迈(Ismail Gafoor)表示:“EC依旧受本地购房者的热烈欢迎,新EC项目由于价格更实惠,开盘时的销售会比私人公寓新盘来得更强劲。因此,不少受访者(44%)同意或非常同意 EC 还是能满足家庭的私宅心愿,这并不奇怪(见图 1总数)。然而,我们注意到,新 EC 价格增长可能引起许多受访者的担忧。”

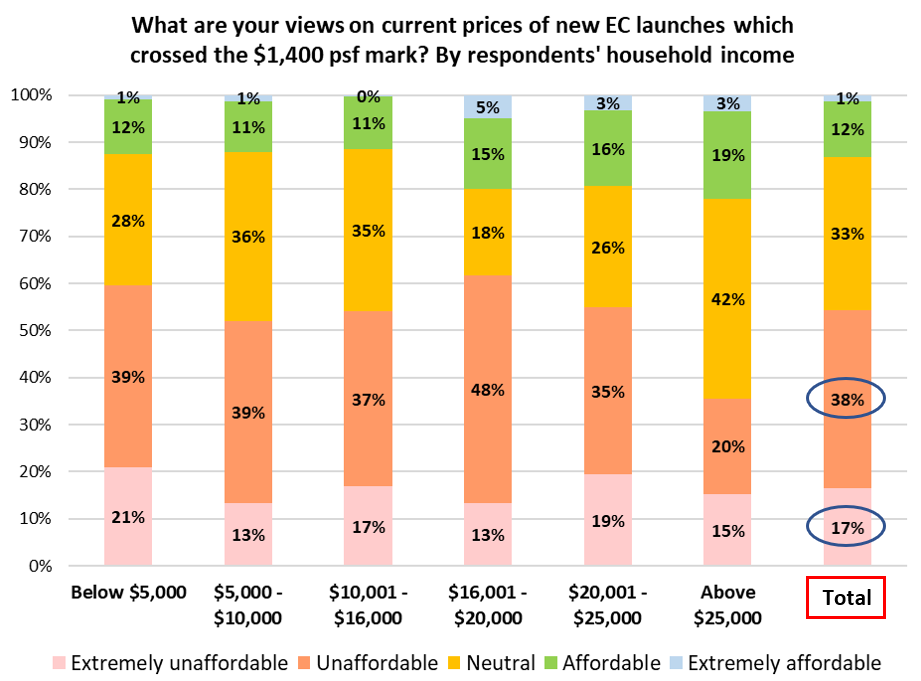

博纳调查结果显示,38% 受访者认为新 EC 价格负担不起,而 17% 受访者表示价格非常难负担(见图 2总数)。市区重建居房地产资讯系统买卖禁令数据,新EC单位中位数成交价在过去几年内大幅上涨,从 2017 年的每平方英尺S$798 上涨至 2023 年的每平方英尺 S$1,417。2024 年上半年,新EC 单位的中位数成交价已突破每平方英尺 S$1,500。

图 2:您对目前已突破每平方英尺 S$1,400的新 EC 价格有何看法?(按家庭收入划分)

伊斯迈补充:“为此,政府或许可以考虑调整部分政策,帮助提高新 EC 的可负担性。这些政策能包括提高夫妇或家庭的每月家庭收入顶限超过目前的S$16,000,以及/或调高目前30%的偿还贷款比率(MSR),因为近年来新 EC 价格已上涨。获许多受访者支持的另一项建议是增加政府售地计划(GLS)正选名单的 EC 土地供应。”

提高每月家庭收入顶限

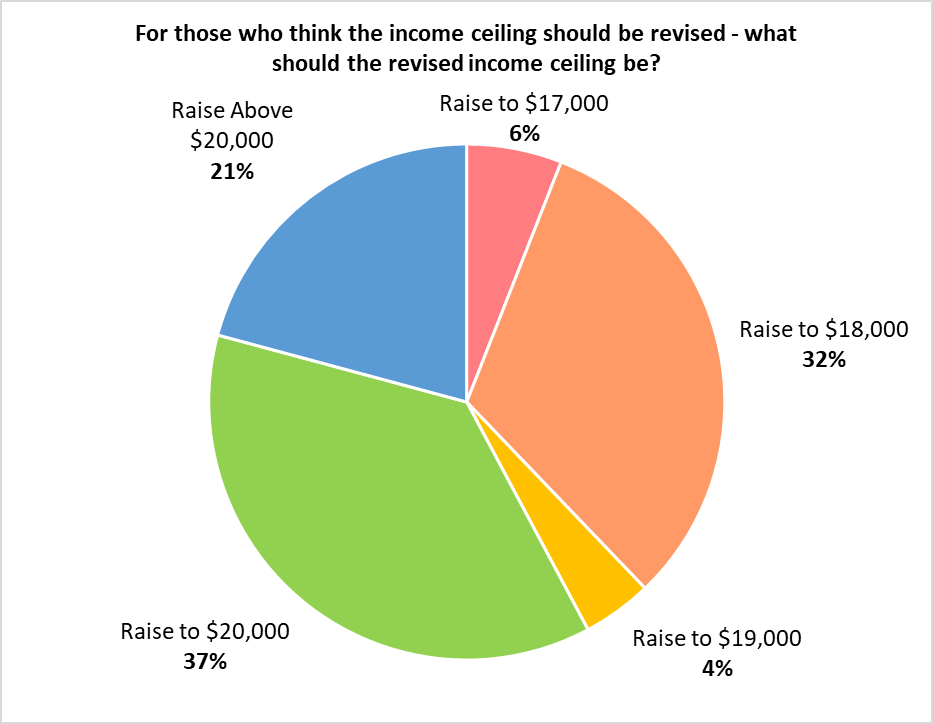

至于每月家庭收入顶限是否应修改,55%受访者表示应该调整收入顶限,而其余受访者认为目前的顶限恰到好处。认为购买新 EC 的每月家庭收入顶限需要调整的受访者中,37%认为应提高至 S$20,000,32% 则表示 S$18,000较合适,而 21% 受访者认为收入顶限应提高至 S$20,000 以上(见图 3)。政府最近一次修改购买新 EC 的收入顶限是在2019年,从 S$14,000 调整至目前的 S$16,000。

图 3:如果购买EC单位的收入顶限需调整,应该调整多少?

表 1: 不同收入顶限下购买EC的财务推算

每月收入顶限 | $16,000 | $18,000 | $20,000 |

2024年新EC中位数价格* | $1,505,500 | $1,505,500 | $1,505,500 |

20% 首付款^ | $301,100 | $301,100 | $301,100 |

最高贷款额** | $909,000 | $1,020,000 | $1,135,000 |

余款/差额 | $295,400 | $184,400 | $69,400 |

所需现金/公积金 | $596,500 | $485,500 | $370,500 |

每月贷款偿还额 | $4,798 | $5,384 | $5,991 |

30% MSR 限额 | $4,800 | $5,400 | $6,000 |

来源: 博纳研究,市区重建局房地产资讯系统(*数据截至2024年5月26日),**贷款额按30% MSR、4% 年利率和 25 年贷款期限计算,^申购新EC的买家在延迟付款计划下须要在签署购屋协议时以现金或公积金存款缴付20%首期付款。剩余尾款须在EC项目获得临时入伙正(TOP)时缴付。

以目前每月 S$16,000的收入顶限来看,并按照30% MSR、4% 年利率和 25 年贷款期限计算,潜在EC 买家将能获得约 909,000 元的银行贷款。截至 2024 年5 月 26 日,新 EC 成交价中位数为S$150 万。假设 EC 售价为 S$150 万,并将银行贷款数额考虑在内,买家按延迟付款计划(Deferred Payment Scheme,简称 DPS)缴付20% 首期付款S$301,000后,还需支付剩下的 S$295,000(见表1)。

首付款和剩余金额加起来将近 S$600,000,EC 买家必须动用现金和公积金 (CPF) 存款来还清这笔款项。对于许多夫妇来说,这是一笔不小的数目。如果他们没有足够的储蓄或无法获得家人经济上的帮助,就可能买不起新的 EC 单位。具体来说,假设购买EC的每月收入顶限提高到 S$18,000,并且其他因素保持不变,首付款和剩余金额会降低至 S$485,500。倘若收入顶提高到每月 S$20,000,这笔数额将进一步锐减至 S$370,500。

将MSR调整超过目前的30%

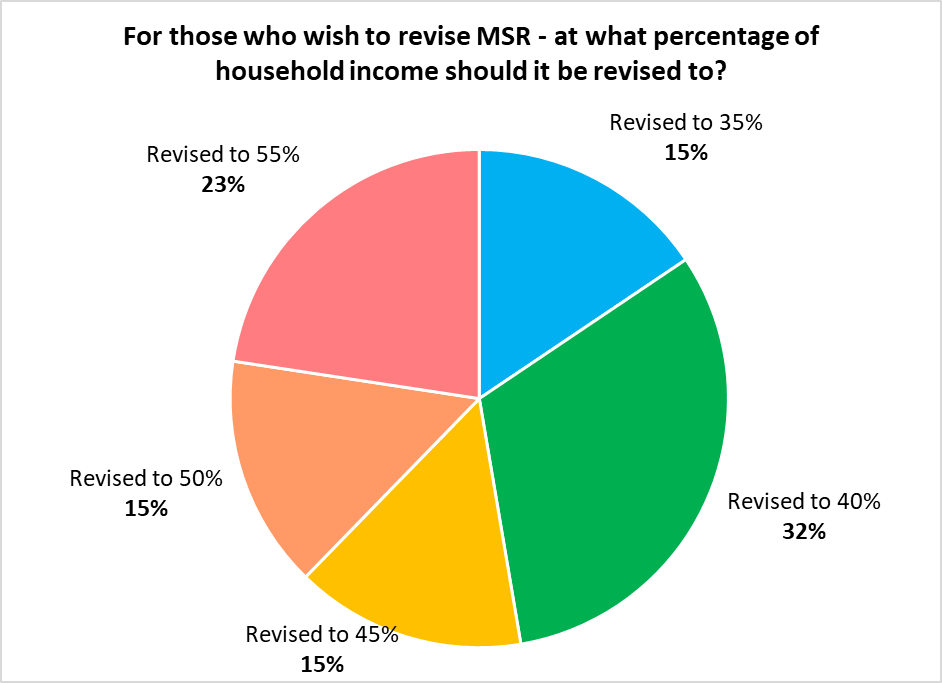

与此同时,调查结果显示有一半受访者(52%)认为,购买 EC单位的 MSR应该调整,而其余48%受访者表示应该维持30% MSR。认为MSR需要调整的受访者中,约三分之一认为MSR应该提高至40%,而少于四分之一受访者表示55% MSR更合适。余下受访者中,认为MSR需调整到35%、45%或50% 的各占15%(见图4)。

图 4:如果EC单位购房MSR需调整,应该调整多少?

偿还贷款比率(MSR)是指每月房贷占贷款人每月总收入的部分。目前的MSR 顶限为贷款人月薪的 30%,并只针对购买政府组屋或 EC(EC 单位最低居住年限尚未结束时)的房贷。MSR 首次生效时为 40%,最终在 2013 年降至 30%。

表 2:提高EC 可负担性的各种建议所收到的问卷答复数量

| 建议 | 认同此建议的受访者数量* | 受访者占比 (%) |

| 推出更多政府售地EC地段进行招标 | 721 | 58% |

| 将购买新 EC 的家庭收入顶限提高超过目前的S$16,000 | 593 | 48% |

| 将购买新 EC 的每月偿还贷款比率(MSR)提高超过目前的 30% | 482 | 39% |

来源:博纳研究,*此题为多选题

市场研究与产业内容主管黄秀瑩表示:“可想而知,人们会担心这些政策上的变动可能会带来意想不到的后续影响。比如,家庭收入顶限的调整可能会导致更多高收入买家蜂拥而至,并无可避免的将收入较低的家庭挤出市场。购房者也会对房地产开发商利用更高收入顶限和MSR 来提高 EC 售价的可能性感到担忧。与此同时,提高MSR也可能会增加他们的债务负担。另一个提高 EC 可负担性的办法是在半年一度的GLS正选名单中推出更多EC地段,增加EC单位供应来满足旺盛的需求。这一建议引起了约 58% 受访者的共鸣(见表 2)。”

过去几年,政府每年在正选地段(confirmed list)中推出两副EC 地段进行公开招标,进而加剧房地产开发商对此类地段的激烈竞争,从而导致土地竞标价格上涨。增加EC供应量(也许增加至每年四幅正选地段)可能有助于控制房地产发展商的土地标价。

受访者提出的其他潜在解决方案包括为新 EC 单位设置价格顶限、限制政府售地计划EC 地段的最高土地标价、进一步收紧EC买家资格条件,以及增加新 EC 合格买家的政府津贴或补助。

完整报告内容,请点击此链接。

Oh no!

Enjoy our Content?

If it is of any consolation, know that you are not alone in this real estate journey. Let us show you the way to make this journey an interesting and enjoyable one!

Suggested Reads

Upcoming Events

View more

You may like

Growth In Private Home And HDB Resale Flat Prices Touched Multi-Year Low In 2025, While Housing Demand Stayed Resilient, Settling Into A Goldilocks Market

January 23, 2026

无大型新盘登场和季节性淡季抑制市场活动,2025 年 12 月发展商销量降至近两年来的最低

January 15, 2026

Propnex's Singapore Budget 2026 Wish List: Targeted Policy Recalibration To Further Promote Market Stability, Improve Affordability, And to Encourage Urban Renewal

January 06, 2026

Brisk Home Sales Helped To Support Private Home Prices In Q4 2025, While HDB Resale Prices Were Flat On Weaker Resale Volume

January 02, 2026

Developers' Sales Plunged By 87% MOM In November Amid Limited New Launches; City Fringe Projects Dominate Sales

December 15, 2025

Sustained Private Housing Supply Planned For 1H 2026, Amid Stabilisation In The Property Market

December 02, 2025