8 月份开发商销售表现平淡,新盘匮乏及农历鬼月淡季促使销售额环比下滑 63%

2024 年 9 月 16 日,新加坡——经过了上个月的强劲回弹,8 月份新私宅销售出现下滑。开发商 8 月份销售共计 208 套新私宅(不包括执行共管公寓EC),较 7 月售出的 571 套环比下跌 63.6%。与去年同期相比,开发商销售额较 2023 年 8 月成交的 394 套新私宅少了近 47%。总体而言,2024 年首八个月新私宅销量共计 2,668 套(不包括 EC)。

8 月没有新项目开盘,恰逢农历鬼月。这段时间的房屋销量一般相对较低,因为购房者不愿意在鬼月期间买房,而开发商经常避免在此时推出新楼盘。开发商于 8 月份推出了 272 套新房(不包括 EC),低于 7 月份推出的 616 套。8月份推出的新单位来自之前已开盘的项目。

8 月份,中央区外 (OCR) 销量位居榜首,其中几个 OCR 项目位列8月份最畅销项目龙虎榜。OCR 新私宅销量约占 8 月份总交易量的 59%。

开发商在 8 月份售出了123 套OCR新私宅(不包括 EC),较 7 月份销量下降了约 72%。OCR 占8月最畅销私宅项目排行榜的多数(见表 2)。最受欢迎的 OCR 项目包括:中位数价格每平方英尺 S$2,108 卖出 17个单位的Hillock Green;中位价每平方英尺 S$2,217售出15个单位的 Lentoria;还有中位尺价每平方英尺 S$2,153 售出14个单位的顶林佳苑(Hillhaven)。与此同时,万景轩(The Botany At Dairy Farm)在 8 月份售出 12 套新房。自 2023 年 3 月万景轩开盘以来,销售率已达到97%。建有 533 套单位的悦府伦庭(Lentor Mansion)于今年3月开盘后不断卖出剩余单位;项目于 8 月份卖出8 个单位,目前已售出 86%。

其他中央区(RCR)方面,8 月份销量共计 65 套新房,比上个月成交的 106 套少了约 39%。最畅销的 RCR 项目,同时也是整个8 月份销售冠军是莉丰嘉园(Tembusu Grand),以每平方英尺 S$2,455 的中位数价格售出 30 个单位。市区重建局数据显示,莉丰嘉园自 2023 年 4 月开盘以来,项目已售出 638 个单位中的 470 个(74%)。即将推出的新楼盘是建有846个单位的嘉乐轩(Emerald of Katong),就在莉丰嘉园对面。嘉乐轩可能吸引了买家对其所在地区的关注,进而帮助提高人们对莉丰嘉园的兴趣。进入畅销项目龙虎榜前十名的另外两个 RCR 项目是双悦园(The Continuum)和青麓尚居(The Reserve Residences),分别售出 10 个和 9 个单位(见表 3)。

与此同时,开发商 于8 月份在核心中央区(CCR)售出了 20 套新房,略低于 7 月份成交的 21 套。三个 CCR 项目占该子市场销售额的大部分。8 月份,柏南华庭(One Bernam)以每平方英尺 S$2,799 的中位数价格售出 6 个单位,19 Nassim 和华登嘉苑(Watten House)分别以每平方英尺 S$3,477和 S$3,233 的中位数价格各售出 5 个单位。8 月份售出最昂贵的新单位来自 CCR,即 32 Gilstead 一处 4,198 平方英尺的永久地契房产。买家是一名新加坡永久居民,以 S$1,470 万(单位价格为每平方英尺 S$3,505)买下该单位。这是自 2024 年 4 月份32 Gilstead开盘以来,其四笔交易中售价和单位尺价最高的交易。

EC 领域方面,开发商在 8 月份售出了 36 套新单位,较 7 月份成交的 37 套新 EC 单位下跌了 2.7%。义顺 North Gaia EC 占了销售的大部分,销量共计 24 个单位,中位数价格为每平方英尺 S$1,306。随着 EC 剩余单位越来越少,目前市场上有大约 200 套新 EC 单位未售出,而紧张的供应量应该对下一个即将开盘的EC项目翠怡园(Novo Place EC)来说应该是件好事。位于登加(Tengah)田园弄(Plantation Close)的翠怡园建有504个单位,预料将于今年晚些时候开盘。

博纳产业市场研究与产业内容主管黄秀瑩(Wong Siew Ying):

“继 7 月份交易量回弹后,新私宅销售在8月份再度陷入低迷。销售量减少的原因主要是新项目缺席市场,以及农历鬼月导致的季节性疲敝。博纳预计,开发商 9 月份的销售可能会稍微改善,因为建有158 个单位、步行即可到达美世界 (Beauty World)地铁站的8@BT即将开盘。9 月以后,其他可能开盘的项目包括 Meyer Blue、誉岭峰(Union Square Residences)、Bagnall Haus、惹兰登布树(Jalan Tembusu)的嘉乐轩、松林(Pine Grove)的宁芳苑(Nava Grove)、冠军大道(Champions Way)的景林嘉园(Norwood Grand)、鑫丰瑞府(Chuan Park)、美芝路(Beach Road)的 Aurea 以及将在滨海景(Marina View)白色地段上建造的混合用途项目。

我们发现,尽管 8 月份开发商的销售额出现下滑,买卖禁令数据显示8 月份非有地新私宅整体成交价中位数,从上个月的约每平方英尺S$2,147上涨 4.2% 至每平方英尺 S$2,238(见表 1)。相对较低的交易量可能影响了8月份的价格。与此同时,8月份以较高价格出售的单位比例也有所增加,这有助于推高当月的整体价格。

表1: 每月非有地新私宅中位数成交价(不包括EC)

核心中央区 CCR | 中央区外 OCR | 其他中央区 RCR | 市场整体 | |

2024年1月 | $3,503,400 | $1,927,415 | $2,011,956 | $2,005,000 |

2024年2月 | $2,663,808 | $1,987,000 | $2,412,000 | $2,332,500 |

2024年3月 | $3,124,000 | $1,746,000 | $2,869,500 | $1,851,895 |

2024年4月 | $3,118,000 | $2,114,000 | $2,386,000 | $2,249,000 |

2024年5月 | $2,814,000 | $2,109,500 | $2,092,500 | $2,162,031 |

2024年6月 | $3,635,800 | $2,088,000 | $2,288,000 | $2,222,310 |

2024年7月 | $2,453,000 | $1,497,500 | $2,750,000 | $1,682,000 |

2024年8月 | $3,668,000 | $2,169,430 | $2,920,000 | $2,390,000 |

来源: 博纳研究、市区重建局房地产资讯系统(数据于2024年9月16日截取)

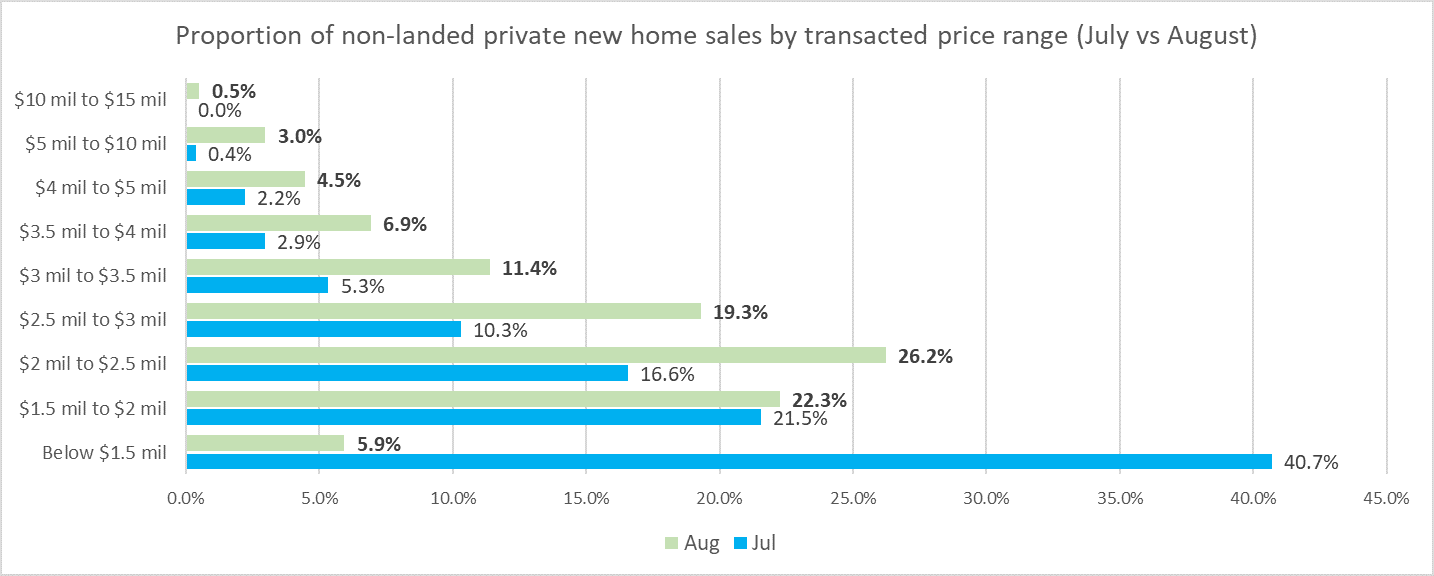

值得注意的是,2024 年 7 月售出的新私宅中约 41% 价格低于 S$150 万,而8月份的比例为 6%(价格低于 S$150 万)2024年7月40%的占比主要由当时新开盘的水岸华庭(Sora)和 Kassia 影响。我们在分析市建局房地产资讯系统的买卖禁令数据后,纵观其他价格区间,发现 8 月份的成交价格较高。

这可能是因为 8 月份新盘数量匮乏,影响了价格走势。同时,7 月份推出的新项目也会影响价格,因为新推出的项目往往有更多较小的单位供选择,而且它们的成交价较低。例如,买卖禁令数据显示,7 月份售出的非有地新私宅中约有 59% 的单位面积为 800 平方英尺或以下,而 8 月份售出的非有地新私宅中800平方英尺或以下的单位约占 24%。

图1:非有地及有地新私宅成交价价位(不包括EC)

与此同时,外籍人士(非永久居民)购买的非有地新私宅(不包括 EC)占 8 月份交易量的 2.5%,高于 7 月份的 0.9%。然而,从具体数量来看,7 月和 8 月外国买家(非永久居民)的交易数量相似,每月 5 笔。新加坡永久居民占交易量的 8.9%,而8 月份新加坡公民购买非有地新私宅的比例从 7 月份的约 87.2% 上升至 88.1%(见表 2)。

表 2: 每月非有地新私宅销售(不包括EC)的买家居民身份国籍占比

买家居民 身份国籍 | 2023年8月 | 2023年9月 | 2023年10月 | 2023年11月 | 2023年12月 | 2024年1月 | 2024年2月 | 2024年3月 | 2024年4月 | 2024年5月 | 2024年6月 | 2024年7月 | 2024年8月 |

公司机构 | - | - | - | - | - | - | - | - | - | - | - | 0.2% | 0.5% |

外籍人士(NPR) | 2.8% | 5.4% | 6.2% | 1.9% | 3.6% | 0.7% | 2.0% | 1.6% | 3.3% | 2.4% | 5.2% | 0.9% | 2.5% |

永久居民 | 16.8% | 11.9% | 10.3% | 12.4% | 9.4% | 10.2% | 14.2% | 6.2% | 13.8% | 14.6% | 13.2% | 11.8% | 8.9% |

新加坡公民 | 80.4% | 82.7% | 83.5% | 85.7% | 87.0% | 89.1% | 83.8% | 92.3% | 82.9% | 83.0% | 81.6% | 87.1% | 88.1% |

来源: 博纳研究、市区重建局房地产资讯系统(数据于2024年9月16日截取)

总体而言,由于大型新盘数量有限,今年迄今为止的新私宅销售相对平和。购房者的眼光已变得更加锐利,并对价格较低的项目更感兴趣。即将开盘的项目供应排程稳定,当中也包括单位数量较多的项目,为市场带来购房机会。此外,人们热切期待的美联储降息政策最早可能在本周(9 月 17 日至 18 日的联邦公开市场委员会FOMC 会议)公布。如果降息得以实施,可能有助于减轻债务并使借贷更好负担。

降息在一定程度上应该有助于提振市场情绪,也可能鼓励一些正在观望的购房者重返市场。同时,经济前景的改善和仍然紧张的劳动力市场也对房地产市场起到了支撑作用。整体来说,博纳对 2024 年最后几个月的新私宅销售仍然持有相当乐观的态度。”

表3:2024年8月畅销私宅项目龙虎榜(不包括EC)

| 项目 | 区域 | 2024年8月 售出单位 | 2024年8月 中位数价格($PSF) | |

1 | 莉丰嘉园TEMBUSU GRAND | RCR | 30 | 2,455 |

2 | HILLOCK GREEN | OCR | 17 | 2,108 |

3 | LENTORIA | OCR | 15 | 2,217 |

4 | 顶林佳苑HILLHAVEN | OCR | 14 | 2,153 |

5 | LENTOR HILLS RESIDENCES | OCR | 13 | 2,148 |

6 | 万景轩THE BOTANY AT DAIRY FARM | OCR | 12 | 2,078 |

7 | 双悦园THE CONTINUUM | RCR | 10 | 2,868 |

8 | 青麓尚居THE RESERVE RESIDENCES | RCR | 9 | 2,566 |

9 | 悦府伦庭LENTOR MANSION | OCR | 8 | 2,185 |

秘林嘉园THE MYST | OCR | 8 | 2,004 | |

10 | POLLEN COLLECTION | OCR | 7 | 2,261 |

景乐苑SCENECA RESIDENCE | OCR | 7 | 2,079 |

来源: 博纳研究、市区重建局(2024年9月16日)

Oh no!

Enjoy our Content?

If it is of any consolation, know that you are not alone in this real estate journey. Let us show you the way to make this journey an interesting and enjoyable one!

Suggested Reads

Upcoming Events

View more

You may like

Flash Estimates - Private Home Prices Saw Modest Growth While HDB Resale Prices Post First Quarterly Decline In Nearly Seven Years In Q1 2026

April 01, 2026

春节假期没有新项目推出,发展商销售于 2 月份下滑

March 16, 2026

博纳产业与万态保育集团携手合作,冠名赞助新加坡飞禽公园 “博纳天际剧场”

March 10, 2026

1 月份新私宅销售回暖为 2026 年楼市打下稳定基础; 新 EC 单位需求坚挺不变

February 16, 2026

Growth In Private Home And HDB Resale Flat Prices Touched Multi-Year Low In 2025, While Housing Demand Stayed Resilient, Settling Into A Goldilocks Market

January 23, 2026

无大型新盘登场和季节性淡季抑制市场活动,2025 年 12 月发展商销量降至近两年来的最低

January 15, 2026